CBDC

Central Bank Digital Currencies (CBDC) in Kürze

- CBDC ist die Abkürzung für Central Bank Digital Currencies, zu deutsch digitale Zentralbankwährungen beziehungsweise digitales Zentralbankgeld.

- Bislang besteht in Bargeld die einzige Möglichkeit, Zentralbankgeld als Bürger zu besitzen. Das Geld, das auf Konten hinterlegt ist, stellt lediglich ein Versprechen zur Auszahlung dar.

- CBDCs sollen Bargeld nun in digitaler Form abbilden.

- Allerdings ist fraglich, ob CBDCs alle wichtigen Eigenschaften von Bargeld tatsächlich umsetzen werden. Besonders zweifelhaft dürfte das beim Punkt Anonymität sein.

- Neben China, die bereits CBDCs testen, ist die europäische Zentralbank an digitalen Zentralbankwährungen interessiert.

CBDC – Die Antwort von Zentralbanken auf Bitcoin & Co. ?

Prozesse in Zentralbanken laufen langsam ab. Bereits zum Start von Bitcoin waren digitale Währungen in der Diskussion. Seitdem gab es reichlich Input aus der Krypto-Szene. Nichtsdestotrotz ergibt sich erst jetzt steigendes Interesse daran, digitale Repliken für die Währungen dieser Welt zu erstellen.

Beflügelt wurde dieses Interesse hauptsächlich von Diem, der geplanten digitalen Währung von Facebook. Der Social-Media-Gigant versammelt in der Schweiz ein Konsortium von Unternehmen, die die ursprünglich als Libra bezeichnete Währung voranbringen sollen. Die vereinte Marktmacht dieser Weltunternehmen lässt den Finanzentscheidern die Knie schlottern und sorgt für beschleunigte Entwicklung.

Aber das ist nicht der alleinige Grund. In den letzten Jahren fielen besonders kleinere Territorien und Staaten der sogenannten Dritten Welt mit Ankündigungen zu Kryptowährungen auf. Hier liegt die Motivation in der Etablierung einer Souveränität, die diese Regierungen auf dem traditionellen Weg nicht bekommen würden.

Was genau ist eine CBDC?

Um CBDCs zu durchdringen, lohnt es sich, zunächst die verfügbaren Arten von Geld zu verstehen. Üblicherweise unterscheiden wir nicht zwischen dem Geld, dass wir als Scheine in der Hand halten und dem Geld, dass auf dem Konto liegt. Schließlich lässt es sich jederzeit abheben. Oder?

In Wirklichkeit ist aber nur Bargeld, das die Zentralbank herausgibt, gesetzliches Zahlungsmittel. Das Geld auf dem Konto ist schlicht und einfach ein Versprechen der Bank, dass sie bei Bedarf Zentralbankgeld aushändigt. Im Normalfall stellt das kein Problem dar. Wenn allerdings ein Großteil der Bürger ihr Geld auf einen Schlag abheben möchte (“Bankrun”), könnte keine Bank dieses Versprechen halten.

So viel Geld liegt den Banken schlicht nicht vor. vor Natürlich existiert eine staatliche Einlagensicherung, die jeden Bürger im Falle der Zahlungsunfähigkeit einer Bank mit bis zu 100.000 Euro absichert. Diese Mittel kommen aber aus einem anderen Topf.

Das bedeutet, dass Bargeld momentan die einzige Art ist, “echtes” Zentralbankgeld zu besitzen. Das soll sich mit CBDCs ändern. Schließlich repräsentieren CBDCs eine digitale Form von Zentralbankgeld.

Einige Zentralbanken auf der Welt forschen und testen aktuell Zentralbankwährungen. Die EZB treibt ebenfalls ein Projekt voran.

Synthetische CBDCs

Private Zahlungsanbieter könnten digitale “Schuldscheine” ausstellen, die von den Reserven der jeweiligen Zentralbank gedeckt sind. Das würde diese Form von Geld aber nicht automatisch zu CBDCs machen. Denn Firmen verfügen nicht über die Privilegien und Mechanismen von Zentralbanken. Nichtsdestotrotz sind solche Manifestationen in der Diskussion.

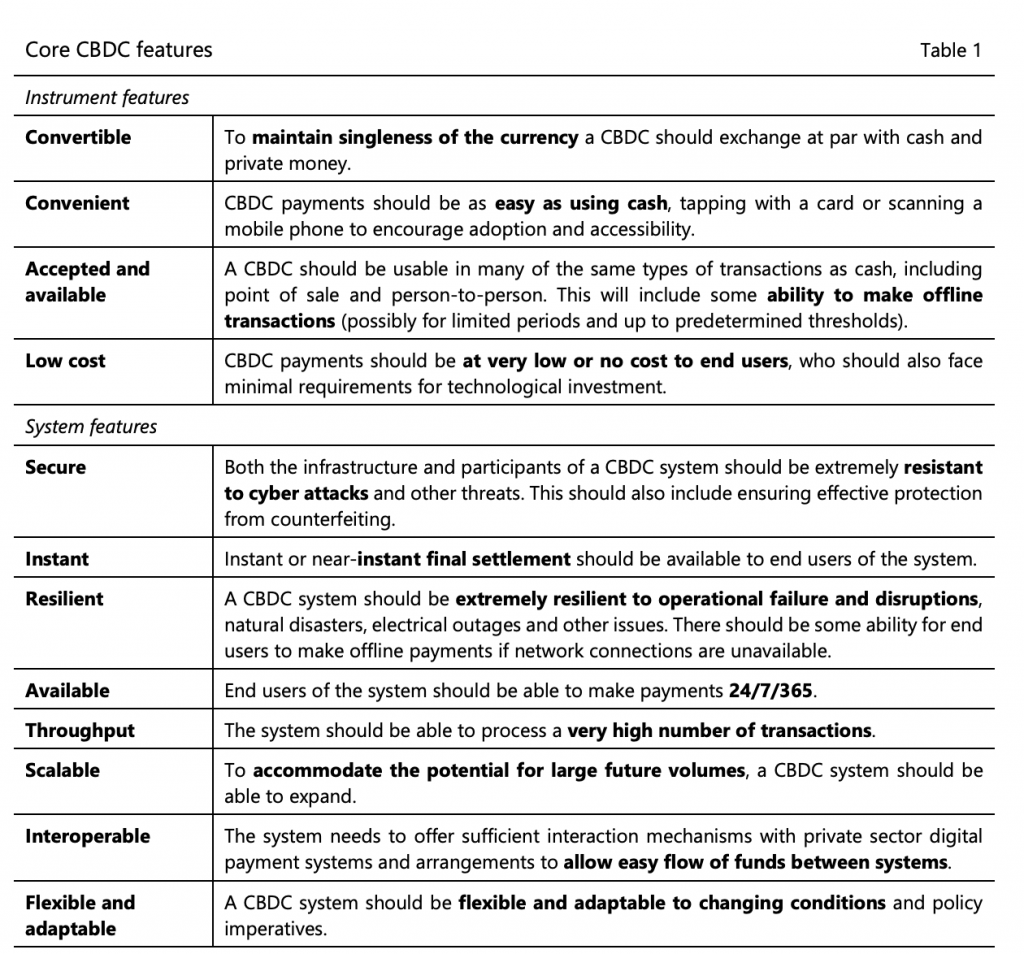

Merkmale von CBDCs

Eine Konsortium aus mehreren Zentralbanken hat die Merkmale von CBDCs definiert. Dazu zählen Werkzeug-, System- und Institutionsmerkmale:

Vorteile von CBDCs

Auch wenn aktuell eine Reihe von Vorteilen ins Feld geführt wird, besteht noch große Unklarheit über den wahren Nutzen von CBDCs. Das liegt einfach daran, dass es bisher nur wenige Feldversuche und wenig empirische Erkenntnisse gibt. Mit der Zeit wird sich das ändern.

Befürworter führen das Argument ins Feld, dass digitale Währungen eine “echte” Repräsentation des Geldes darstellen. Im Gegensatz zu den Reserven auf dem Bankkonto existieren sie tatsächlich in digitaler Form.

Über diese Nachvollziehbarkeit lässt sich auch schlechter Steuerhinterziehung betreiben. Sind alle Transaktionen nachvollziehbar, können sie leichter auf den jeweiligen Urheber zurückgeführt werden.

CBDCs bieten darüber hinaus eine geringere Eintrittsschwelle für diejenigen, denen klassische Finanzinstrumente verwehrt sind. Da sie sich ohne Bankkonto und per Handy oder Karte nutzen lassen, profitieren vor allem die sogenannten “Unbanked” und “Underbanked”. Die direkte Verbindung zwischen Zentralbank und Bürgern kappt zudem die Macht der Finanzinstitutionen.

Schlussendlich verspricht man sich vom digitalen Geld schnellere Transaktionen.

Kritik an CBDCs

Bargeld hat bestimmte Eigenschaften:

- Zahlungen mit Bargeld sind bis 10.000 Euro vollständig anonym.

- Bargeldtransaktionen laufen ohne Mittelinstanz ab. Zahlende überweisen das Geld von A nach B.

- Eine Transaktion lässt sich nicht rückgängig machen.

- Bezahlen funktioniert einfach, bequem und schnell.

Damit eine CBDC ein Ersatz für Bargeld wäre, müsste sie über die gleichen Eigenschaften verfügen. Das ist jedoch mehr als fraglich. Daher können CBDCs maximal eine Ergänzung zum aktuellen Zentralbankgeld darstellen, sie jedoch nicht so leicht ersetzen. Und tatsächlich hat die EZB bereits in ihren ersten Aussagen zu CBDCs verlauten lassen, dass anonyme Zahlungen nicht gewünscht sind.

Der Datenschutz ist für Kritiker der größte Knackpunkt. Wenn die Zentralbank plötzlich Zugang zu allen möglichen Daten rund um Transaktionen hat, was lässt sich mit diesem Wissen erreichen? Und wie stellen die Institutionen sicher, dass Akteure mit schlechten Absichten oder gar sie selbst diese Einsicht nicht missbrauchen? Oft ist nur ein Cyberangriff notwendig, um bereits Millionen von Besitzern zu exponieren.

Selbst wenn CBDCs den Zugang für einige Bevölkerungsgruppen erhöhen, bleibt die Frage, ob eine digitale Währung wirklich allen dient. Internetzugang ist beispielsweise in Ländern wie Taiwan ein Grundrecht, während in Deutschland diese Garantie nicht besteht. Damit sind fehlende Zugänge bei Internetausfall nicht abgedeckt. Weiterhin ist in alternden Gesellschaften ein hoher Anteil der Bevölkerung nicht digital affin. Eine breite Annahme ist somit gleichermaßen unsicher.

Geht eine Institution pleite, kann es im schlimmsten Szenario dazu kommen, dass Kunden auf einen Teil der hinterlegten Reserven verzichten müssen. Bisher greift hier die Einlagensicherung. Ob das bei digitalem Geld ähnlich wäre, ist fraglich.

Regierungen, die die Einführung planen, müssen daher im Vorfeld genau abstecken, welche Regularien für die CBDCs greifen sollen. So existieren beispielsweise bis heute kaum oder nur wenige Rahmenwerke spezifisch für Kryptowährungen. Das ist wohlgemerkt der Status quo nach über 10 Jahren Bitcoin. Digital Währungen hingegen sind per definitionem von den Regierungen gewollt. Eine fehlende Vorbereitung kann zu großen Problemen führen.

CBDC als Kryptowährung – Brauchen CBDCs eine Blockchain?

CBDCs werden per Definition von einer zentralen Stelle ausgegeben und verwaltet. Daher erscheint es nicht gerade sinnvoll, eine dezentrale Architektur mit Hilfe einer Blockchain aufzusetzen. Dennoch gehen die Überlegungen auch in die Richtung das Vorbild von Kryptowährungen aus CDBCs zu übertragen.

Welche Länder planen, CBDCs einzuführen?

Die meisten Länder befinden sich aktuell in der Forschungsphase. Einige wenige Nationen haben bereits CBDCs eingeführt, beispielsweise die Bahmas, oder befinden sich im Feldtest wie China.

In der Tabelle sind Staaten mit geplanten oder laufenden Projekten verzeichnet:

| Land | Name der Währung | geplanter Start | Kommentar |

| Bahamas | Digital Sand Dollar | Oktober 2020 | Erste digitale Zentralbankwährung |

| China | Digitaler Yuan / Renminbi | im Feldtest | |

| Kambodscha | Bakong | Oktober 2020 | Blockchain unter der Kontrolle weniger Akteure |

| Venezuela | Petro | Februar 2018 | Blockchain-basiert, laut Berichten nicht in Benutzung |

| Marschall-Inseln | Sovereign (SOV) | ? | Blockchain-basiert (Algorand) |

| EU | Digitaler Euro | Grobkonzept steht | sehr wahrscheinlich nicht auf Blockchain aufbauend |

| Kanada | ? | “Project Casper” | |

| Brasilien | ? | möglicher Start 2022 | |

| Südafrika | ? | Studienphase zu a) digitaler Währung und b) digitalen Zahlungen zwischen Institutionen, Dauer wahrscheinlich bis 2022 | |

| Schweden | e-Krona | Projekt mit Accenture | |

| Hongkong | prüft Studienstart | ||

| Thailand | prüft Studienstart | ||

| Südkorea | prüft Studienstart | ||

| Indonesien | prüft Studienstart |

CBDC auf den Bahamas

Die Inselgruppe verfügt über eine stark verteilte Bevölkerung, die vorrangig mit mobilen Endgeräten auf das Internet zugreift. Das bietet die perfekte Grundlage für eine CBDC. Bereits 2019 starteten die Bahamas daher mit einem Pilot auf der Insel Exuma.

Der Digital Sand Dollar nahm im Oktober 2020 seinen offiziellen Beginn. In der eigenen App haben Bürger drei Identifikationsstufen zur Auswahl. Die erste Stufe davon funktioniert komplett ohne KYC-Prozesse, ist aber auf kleine Beträge begrenzt.

Multi-Faktor-Authentifizierung sorgt dafür, dass unberechtigte Zugriffe die Ausnahme bleiben. Ein eigenes mobiles Netzwerk stellt Internetzugang bereit, auch wenn Stürme über die Inseln fegen.

Nutzer der App benötigen kein Bankkonto und Zahlungen erfolgen im Moment ausschließlich inländisch. Eine neu eingerichtete Stelle, die Authorized Financial Insitutions, unterstützt Händler bei der kommerziellen Anwendung.

Obwohl die Währung bereits im Umlauf ist, besteht noch geringe Zirkulation. Das soll schrittweise ausgeweitet werden.

CBDC in China

Der Handelsgigant China prescht im Bereich CBDCs voran und entwickelt aktuell den digitalen Renminbi, der international besser als digitaler Yuan bekannt ist. Bereist seit 2014 beschäftigt sich der Vielvölkerstaat mit der Technologie.

Mit breiter Annahme in der Bevölkerung ist zu rechnen: Ein Großteil der Chinesen bezahlt bereits mobil, mit Lösungen wie Alipay oder WeChat. Während das Land beim mobilen Payment vorne liegt, kann der Yuan noch nicht mit Währungen mit dem Dollar oder dem Euro konkurrieren.

Digitales Geld kommt da sehr gelegen. Über die Etablierung eines eigenen, attraktiveren Systems möchte die Regierung die Konkurrenzfähigkeit des Yuan steigern. Gleichzeitig macht es die Nachvollziehbarkeit von Transaktionen leichter, die digitale Währung in das landesweite Punktesystem zu integrieren. Wer bei Zahlungen zuverlässig ist, bekommt beispielsweise mehr Privilegien.

Seit 2020 führt die Regierung einen Feldtest in Shenzhen durch. Im Sommer des gleichen Jahres erhielten zunächst Mitarbeiter von staatlichen Institutionen digitale Geldbündel. Im Oktober gab eine Lotterie 50.000 “Umschläge” mit jeweils 200 Yuan an Bürger ab. Zur Zahlung steht in der eigenen App ein QR Code bereit.

Am Projekt beteiligt sind die vier staatlichen Großbanken Bank of China, China Construction Bank, ICBC und Agricultural Bank of China. Obwohl es Hinweise gibt, dass die Währung Blockchain-basiert sein könnte, bildete sie im Testversuch das Geld nur digital ab. Es wird spannend sein, die weitere Entwicklung zu verfolgen.

CBDC in Kambodscha

Das südostasiatische Land ist kaum auf dem Radar, hat aber bereits ordentlich vorgelegt. Ähnlich wie in China lief zuerst seit Juli 2019 ein Pilot. Ende 2020 erweiterte die Regierung das Projekt.

Die kambodschanische CBDC nutzt Blockchain-Technologie. Die verteilten Kontenbücher basieren auf Hyperledger Iroha.

Weil es viele Exil-Kambodschaner gibt und Zahlungen in Dollar weit verbreitet sind, verfügt die dezidierte App über diese Möglichkeit. Zahlungen sind selbstverständlich auch in der digitalen Landeswährung, dem Riel, verfügbar. KYC erfolgt in Stufen: Geringere Limits gibt es per SMS, höhere Limits per Identifikation in einer Bank.

Kambodscha hat einen besonders hohen Anteil an “Underbanked” und “Unbanked”. Mit der neuen Herangehensweise erhofft sich das land eine drastische Reduzierung der Transaktionskosten, v. a. für Händler und Expats.

CBDC in Venezuela

Ob der Petro aus Venezuela als echte CBDC angesehen werden kann, sei dahingestellt. So oder so machte er als die erste staatliche Kryptowährung weltweite Schlagzeilen.

Von der Blanko-Kopie das Dash-Ökosystems ist 2021 nicht viel übrig geblieben. Es gibt keine Hinweise darauf, dass die Währung aktiv in Nutzung ist. Die Venezolaner setzen dafür auf andere Kryptowährungen wie Bitcoin und Ethereum. Angesichts der Instabilität im Land dürfte das niemanden verwundern.

CBDC auf den Marschall-Inseln

Über den Sovereign, die kommende Digitalwährung der Marschall-Inseln, ist Stand jetzt vorrangig das Rahmenwerk bekannt. Die CBDC, die einzig und allein in digitaler Form zur Verfügung stehen soll, wurde 2018 per Gesetz angekündigt.

Bis dato verwenden die Bürger den US-Dollar als nationale Ersatzwährung. Das birgt Risiken, denn spätestens 2023 endet die Entwicklungshilfe der USA. Der Sovereign, der auf Alogrand basieren soll und damit Blockchain-fokussiert ist, soll den hohen Transaktionskosten und dem Mangel an Banken entgegenwirken. Auf einer verteilten Inselgruppe ist Infrastruktur – selbst aufgebaut oder von extern dazugeholt – teuer.

Eine Zentralbank gibt es nicht. Kritiker befürchten damit hohe Volatilität, da keine zentrale Autorität Anpassungen vornehmen kann. Die Marschall-Inseln konzentrieren sich, anders als diemeisten Regierungen, völlig auf Bereitstellung von Geld, nichtauf die Stabilität des Preises.

Teil der Erlöse aus dem Verkauf von Coins sollen in einem Klimafonds wandern, der Projekte gegen steigende Meeresspiegel finanziert.

CBDC in der EU

Auch in der EU wird es konkreter. Aus dem Umfeld der Notenbank geht hervor, dass bereits das Grobkonzept stehen soll. Die Beschlussfassung zur Umsetzung, die vor Mitte der 2020er wohl nicht zu erwarten ist, erfolgt im Juli.

Der sogenannte digitale Euro soll von der EZB kontrolliert werden und weder Zinsen auf Guthaben noch Minuszinsen hervorrufen.

Es wird gemutmaßt, dass Bürger ein Maximalguthaben von 3.000 digitalen Euro besitzen dürfen. Auch wenn das wie eine Maßnahme zur Eindämmung verbrecherischer Schlupflöcher aussieht, geht es wohl vornehmlich darum, die Systeme zunächst nicht zu überfordern.

Quo vadis, CBDCs?

Erste Projekte und Initiativen laufen weltweit. Nichtsdestotrotz bleiben digitale Zentralbankwährungen ein Experiment, dessen Ausgang wir in den nächsten Jahren beobachten werden können.

Der weitere Erfolg hängt sicherlich davon ab, wie viele Nationen mit großer ökonomischer Stärke mitziehen. Bis dahin sammeln vor allem Klein- und Kleinststaaten praktische Erfahrungen.